【銘柄分析】 Fresh Vine Wine, Inc(VINE)【米国株】

目次

会社概要

「Fresh Vine Wine, Inc.」は、2019年に設立され、アメリカとプエルトリコで低炭水化物・低カロリーのワインを製造・販売しています。同社は、カベルネ・ソーヴィニヨン、シャルドネ、ピノ・ノワール、ロゼなど多彩なワインを取り扱い、卸売や小売、直販を行っています。2021年12月にNYSEに上場しました。

現在のチャート

財務分析(貸借対照表)

流動資産の大幅な減少:

2023年12月31日時点での流動資産は889,257ドルであったのに対し、2024年6月30日時点では356,676ドルと約60%減少しています。特に、売掛金が172,101ドルから37,513ドルに減少しており、これは顧客からの回収が遅れているか、売上が減少していることを示唆しています。また、在庫も337,873ドルから101,451ドルに減少しており、商品管理や販売における変化があった可能性があります。

負債の急増:

流動負債は2023年12月31日時点の2,218,776ドルから2024年6月30日時点では3,025,944ドルに増加しています。特に、買掛金が509,337ドルから1,112,826ドルに倍増しており、仕入先への支払いが遅れている可能性があります。また、未払費用も810,723ドルから1,014,541ドルに増加しており、運営コストが増加していることを示しています。

株主資本の悪化:

2023年12月31日時点では株主資本が829,519ドルの赤字であったのに対し、2024年6月30日時点では株主資本の赤字が2,169,268ドルと悪化しています。累積損失が2023年12月の-26,476,760ドルから2024年6月には-28,624,777ドルへと増加しており、業績が改善されていないことがうかがえます。

今後の株価の展望

今後の株価展望において、現時点の財務状況から見ると、FRESH VINE WINE, INC.は流動資産の減少と負債の増加に苦しんでおり、特にキャッシュフローの面での改善が急務です。流動資産の減少は、顧客からの売上回収や在庫管理に問題があることを示唆しており、短期的には業績がさらに悪化するリスクが高いと考えられます。累積損失も増加傾向にあり、利益を上げるための戦略が不足している可能性があります。 株価の今後については、現在の財務状況が改善されない限り、株価の下落リスクが高いと予測されます。ただし、もし同社が資金調達やコスト削減、あるいは販売戦略の見直しなどで経営改善に成功した場合、長期的には回復の余地があるかもしれません。しかし、現状では慎重な姿勢が求められます。

その他最新情報

Why Is Fresh Vine Wine (VINE) Stock Down 34% Today? | InvestorPlace

【銘柄分析】 Unity Inc (U)【米国株】

目次

会社概要

Unity Software Inc.は、リアルタイム3D(RT3D)コンテンツと体験を作成・運営するためのプラットフォームを提供する企業です。ゲーム開発者、建築家、アニメーション業界のデザイナーなどが、このソフトウェアを使ってさまざまなコンテンツを制作しています。また、AIによる支援を活用して、ゲームやアプリの開発を加速しています Unityは2020年9月18日にニューヨーク証券取引所(NYSE)に上場し、ティッカーシンボルは「U」です。UnityはNASDAQの一部であり、技術セクターに属する主要な企業の一つです。

現在のチャート

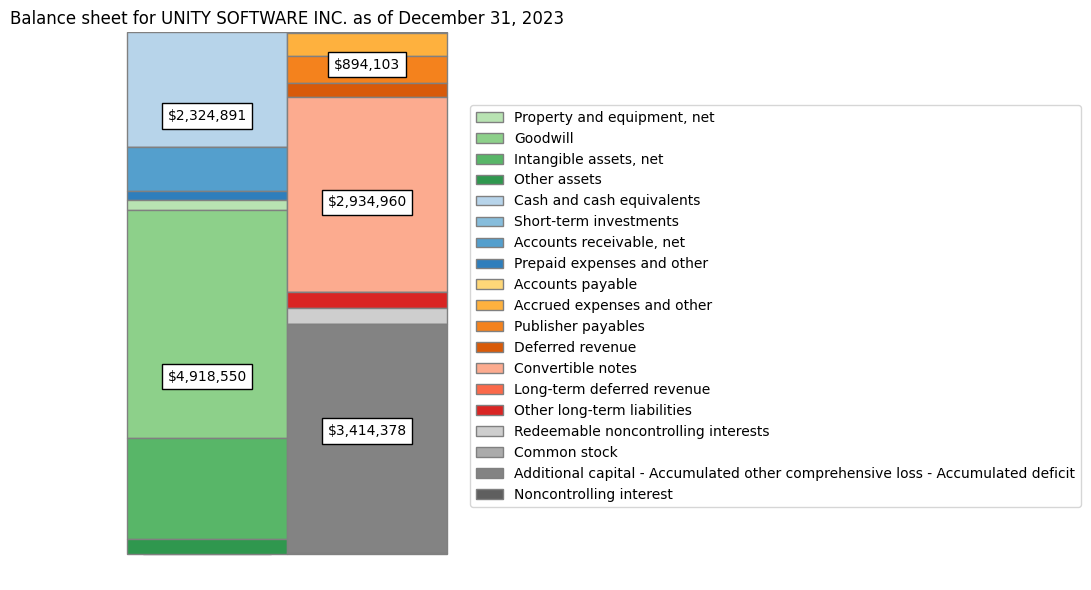

財務分析(貸借対照表)

流動資産の変動:

流動資産の「現金および現金同等物」は、2022年の1,485,084千ドルから2023年には1,590,325千ドルへと増加しています。一方で、「売掛金」は633,775千ドルから611,723千ドルへと減少し、「短期投資」は101,711千ドルから0千ドルへと大きく減少しています。これらの変動から、会社が短期投資を控え、現金保有を増やしていることがわかります。

無形資産の減少:

無形資産(Goodwillを除く)は、2022年の1,922,234千ドルから2023年には1,406,745千ドルへと減少しています。この減少は、無形資産の償却や減損処理が行われた可能性を示唆しており、資産価値の減少が見られます。一方で、Goodwillはほぼ変わらず、わずかに減少している程度です(3,200,955千ドルから3,166,304千ドル)。

負債と資本の動き:

長期負債の「転換社債」(Convertible notes)はほぼ変動がなく、2,707,171千ドルから2,711,750千ドルと微増です。これに対し、株主資本の「追加資本 - その他累積包括利益」(Accumulated other comprehensive income) は5,779,776千ドルから3,182,640千ドルへと大幅に減少しており、会社の資本における大きな変化が見られます。

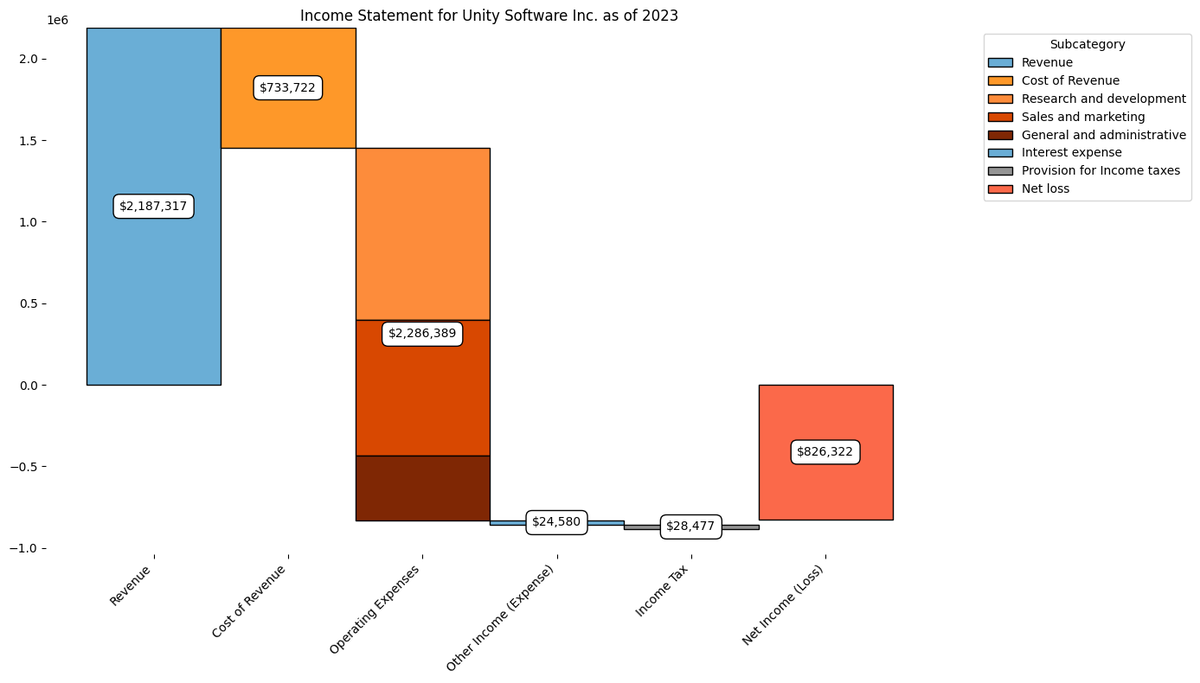

財務分析(損益計算書)

売上の増加傾向:

Unity Software Inc.の売上は、2021年から2023年にかけて着実に増加しています。2021年には1,110,526千ドル、2022年には1,391,024千ドル、そして2023年には2,187,317千ドルと、2022年から2023年に約57%の増加が見られます。これは会社が市場での需要を拡大し続けていることを示しています。

研究開発費の急増:

研究開発費が大幅に増加しています。2021年には695,710千ドルだったのが、2022年には959,491千ドル、2023年には1,053,588千ドルに達しています。これは製品や技術開発への投資が続いており、成長を見据えた積極的な取り組みが行われていることを意味します。

赤字の継続と拡大:

同社は連続して損失を出しており、損失額は増加傾向にあります。2021年には-532,607千ドル、2022年には-919,488千ドル、2023年には-826,322千ドルの純損失を計上しています。営業損失も2023年には-832,794千ドルと大きな赤字を出していますが、前年の-882,213千ドルと比較するとやや改善されています。

財務分析(キャッシュフロー計算書)

純損失の大幅な増加:

純損失は2021年から2023年にかけて大幅に増加しています。2021年の純損失は532,607千ドル、2022年には919,488千ドル、2023年には826,322千ドルと推移しています。2023年は若干の改善が見られるものの、依然として大きな赤字を抱えており、経営が利益を生み出すまでにはまだ時間がかかることが示唆されています。

減価償却および償却費の急増:

減価償却および償却費は、2021年の64,567千ドルから、2022年には211,576千ドル、2023年には563,916千ドルと大幅に増加しています。この増加は、会社が新たな資産や設備に多額の投資を行っていることを示しており、それが財務に大きな影響を与えています。

今後の株価の展望

今後の株価展望において、転換社債(Convertible notes)の存在は重要な要素の一つです。転換社債は、将来的に株式に転換される可能性がある負債であり、株式数の増加や株価への影響を考慮する必要があります。

Unity Software Inc.は2023年に2,711,750千ドルの転換社債を保有しており、2022年から大きな変動は見られませんが、この額は依然として非常に大きいです。転換社債が株式に転換されると、希薄化効果により既存の株主の株式価値が下がる可能性があります。この転換が発生すると、新たな株式が発行され、株価が一時的に下落することが予想されます。

また、転換社債の満期が近づくと、転換されるか、あるいは債務として返済されるかが注目されます。もし返済が必要であれば、キャッシュフローへの圧力が生じ、財務状況が悪化するリスクもあります。一方、転換が進む場合、株主資本が増加し、負債が減少するため、財務構造の健全化につながる可能性もあります。

その他最新情報

5%投資ルール:勝率とリターンは?

こんにちは!今回は、投資家の間でよく話題になる「5%投資ルール」について取り上げたいと思います。この方法は、市場が5%下落したタイミングで積極的に購入し、その後のリターンを観察するという戦略です。実はいろいろなサイトを見てみてもシミュレーション結果だけ見せて勝率などは書いていないことが多いですよね。

なので今回は、この戦略が実際にどのくらい有効なのか、Pythonを使ってデータ分析してみましょう。この記事では、オルカン、S&P500、Nasdaq100、Nikkei225という代表的な市場指標のデータを用いて実際に検証を行います。

1.5%投資ルールとは

「5%投資ルール」は、特定の市場が短期間に5%以上の下落を記録したとき、そのタイミングで購入し、一定の期間後に売る非常に簡単な投資法です。

多くの投資家が、市場が急激に下がると恐怖を感じがちですが、逆に大きな下落は買いのチャンスと捉えることができます。今回の分析では、各市場が週間ベースで5%以上の下落を記録したときに買い、その後4週間後、13週間後、26週間後、52週間後のリターンを観察していきます。

いつも通りコードは公開しているのでぜひ試してみてください

2.コード作成

それでは、Pythonを使って実際にこの戦略を検証するコードを書いていきましょう。今回使用するのは、株価データを簡単に取得できる便利なライブラリyfinanceです。

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

# 1. 市場指標のティッカーを設定

tickers = {

'All Country': 'VT',

'Nasdaq100': 'QQQ',

}

# 2. 週足データを直接ダウンロード

start_date = '1984-01-01'

end_date = '2024-01-01'

data = {name: yf.download(ticker, start=start_date, end=end_date, interval='1wk') for name, ticker in tickers.items()}

# 3. 5%下落の検出(前週比で5%以上下がった週を探す)

df['Return'] = df['Adj Close'].pct_change(fill_method=None) * 100

return df

# 4. 各期間(4週間、13週間、26週間、52週間)のリターンを計算

def calculate_returns(df):

periods = [4, 13, 26, 52]

for period in periods:

df[f'{period}W Return'] = df['Adj Close'].pct_change(periods=period) * 100

return df

data = {name: calculate_returns(df) for name, df in data.items()}

# 5. 勝率とリスクリワードレシオを計算

def calculate_win_rate_and_risk_reward(df):

results = {}

periods = [4, 13, 26, 52]

for period in periods:

if len(returns) > 0:

win_rate = (returns > 0).mean()

win_returns = returns[returns > 0].mean() # 勝った時のリターンの平均

loss_returns = abs(returns[returns < 0].mean()) # 負けた時のリターンの平均(絶対値を使用)

risk_reward_ratio = loss_returns / win_returns if loss_returns != 0 else np.nan

results[period] = {'勝率': win_rate, 'リスクリワードレシオ': risk_reward_ratio}

else:

results[period] = {'勝率': np.nan, 'リスクリワードレシオ': np.nan}

return results

# 6. 各指標に対して勝率とリスクリワードレシオを計算

results = {name: calculate_win_rate_and_risk_reward(df) for name, df in data.items()}

# 7. 結果を表形式にまとめる

result_dict = {}

for name in results:

for period in [4, 13, 26, 52]:

# 各指標・各期間の勝率とリスクリワードレシオを辞書に格納

result_dict.setdefault(f'{period}週間後 勝率', {})[name] = results[name][period]['勝率']

result_dict.setdefault(f'{period}週間後 リスクリワードレシオ', {})[name] = results[name][period]['リスクリワードレシオ']

# 辞書をDataFrameに変換

result_df = pd.DataFrame(result_dict)

# 8. 勝率とリスクリワードレシオのグラフを描画

fig, axes = plt.subplots(2, 1, figsize=(10, 10))

# 勝率のグラフ

for name in results:

win_rates = [results[name][period]['勝率'] for period in [4, 13, 26, 52]]

axes[0].plot([4, 13, 26, 52], win_rates, label=name, marker='o')

axes[0].set_title('Win Rate (5% Rule)')

axes[0].set_xlabel('Holdoing Period (Weeks)')

axes[0].set_ylabel('Win Rate')

axes[0].legend()

# リスクリワードレシオのグラフ

for name in results:

risk_rewards = [results[name][period]['リスクリワードレシオ'] for period in [4, 13, 26, 52]]

axes[1].plot([4, 13, 26, 52], risk_rewards, label=name, marker='o')

axes[1].set_title('Risk Reward Ratio (5% Rule)')

axes[1].set_xlabel('Holdoing Period (Weeks)')

axes[1].set_ylabel('Risk Reward Ratio')

axes[1].legend()

# グラフを表示

plt.tight_layout()

plt.show()

3.結果

それでは、実際に得られた結果を見てみましょう。以下の表は、それぞれの市場指標において、5%下落があった後の各期間(4週間、13週間、26週間、52週間)の勝率とリスクリワードを視覚化してみました。

この結果を見ると長いこと持てば持つほど勝率は上がっていく傾向にありますが、残念ながら5割を超えていません。もちろん5割を超えなくても勝つときのリターンが大きければ問題ないのですが、リスクリワードレシオも1を下回るものは残念ながらありません。損失トレード平均/勝利トレードの平均なのでリスクリワードレシオは低ければ低いほど、損失に対して得られる利益が大きいことを意味します。

つまりこのシミュレーションによると5%投資は全く効果がない、ということがわかってしまいました。

【米国株】フリーキャッシュフローに見る経営方針の違い【Python】

皆さん、こんにちは!今日は経済や投資において重要な指標の一つである「フリーキャッシュフロー」を通じて、異なる経営方針を持つ企業の戦略を見ていきたいと思います。特に、新しい市場に挑戦するSPAC上場企業と、伝統的で堅実な経営を続ける企業をピックアップし、それぞれのフリーキャッシュフローと時価総額を用いたデータ分析を行ってみましょう。

SPAC上場企業の例

まず、SPAC(特別買収目的会社)を利用して株式市場に登場した比較的新しい企業から3社を選びます。具体的な企業例として、SoundHound AI Inc (SOUN)、Lucid Motors (LCID)、DraftKings (DKNG)が挙げられます。これらの企業は、それぞれ音声認識技術、高級電気自動車の製造、オンラインスポーツベッティングとゲーミングエンターテインメントという異なる分野で革新を進めています。

堅実な経営をする企業の例

次に、長い歴史を持ち、堅実な経営で知られる企業から3社を選んでみましょう。例として、Coca-Cola Co (KO)、Johnson & Johnson (JNJ)、Procter & Gamble Co (PG)が挙げられます。これらの企業は、飲料、健康製品、日用消費財の製造販売を通じて、安定した経営を続けています。

データのダウンロードと可視化

それでは、これらの企業の最新のフリーキャッシュフローと時価総額を把握し、どのように異なる経営方針が数値に表れているのかを見ていきましょう。データはPythonとyfinanceライブラリを使用してダウンロードします。ここでのコードは非常にシンプルで、必要なデータを効率的に取得することができます。yfinanceを使ったダウンロードの方法はこちらの記事でも書いています。

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

def get_company_data(ticker):

company = yf.Ticker(ticker)

market_cap = company.info['marketCap']

cash_flow = company.cashflow.loc['Free Cash Flow'].iloc[0]

return market_cap, cash_flow

# 企業リスト

companies = ['SOUN', 'LCID', 'DKNG', 'KO', 'JNJ', 'PG']

# データの収集

company_data = {company: get_company_data(company) for company in companies}

# データフレームの作成

df = pd.DataFrame.from_dict(company_data, orient='index', columns=['Market Cap', 'Free Cash Flow'])

print(df)

さらに、ダウンロードしたデータを用いて、各企業を二軸で可視化します。これにより、企業ごとの戦略的な違いが一目でわかるグラフを作成します。

plt.figure(figsize=(10, 6))

plt.scatter(df['Market Cap'], df['Free Cash Flow'], color='blue')

for i, txt in enumerate(df.index):

plt.annotate(txt, (df['Market Cap'][i], df['Free Cash Flow'][i]))

plt.title('Market capitalization and free cash flow by company')

plt.xlabel('Market capitalization ($ million)')

plt.ylabel('Free cash flow ($ millions)')

plt.grid(True)

plt.show()

フリーキャッシュフローの重要性とマイナス値の意味

上の結果の通り、SPAC上場をした企業群はフリーキャッシュフロー(FCF)がすべてマイナスになっています。これは一体どういうことなのでしょうか?

まずそもそもフリーキャッシュフローとは企業が通常の業務活動から生み出す現金から、維持や拡大に必要な資本支出を差し引いた金額です。この数値は、会社が自由に使える現金の量を示し、投資家にとっては特に重要な指標の一つです。フリーキャッシュフローが正であれば、会社がその資金を使って配当を支払ったり、借金を返済したり、新しいプロジェクトに投資したりする能力があることを意味するからです。

フリーキャッシュフローがマイナスである意味として、企業が現金を消費しており、資本支出が現金収入を上回っている状態を指します。これは、拡大と成長、市場での立ち位置の確保など、一時的にフリーキャッシュフローを圧迫する要因となります。

まとめ

フリーキャッシュフローは、企業の健全性と将来性を測るための鍵となる指標です。この指標がマイナスであることは、必ずしも企業の問題を意味するわけではなく、場合によっては積極的な投資と成長戦略の反映であることを理解することが重要です。投資家は、この指標を他の財務データや市場動向と合わせて評価することが求められます。

【銘柄分析】 Micron Technology Inc (MU)【米国株】

目次

会社概要

Micron Technology Incは、データを理解し、情報を活用するための技術を提供する世界的なメモリソリューションのリーダーです。同社はDRAM、NAND、NOR技術など、主要なメモリとストレージ技術の製造を手がけています。AIや5Gなどの革新的な分野での基盤技術を提供し、自動車、通信、医療など多岐にわたる業界におけるイノベーションを推進しています。Micron Technologyは1978年に設立され、アイダホ州ボイシの地下室でスタートしました。わずか4人のチームから始まり、その後、世界をリードするメモリソリューション企業へと成長を遂げました。 Micron TechnologyはNASDAQに上場しています。ティッカーシンボルは「MU」です。S&P 500指数やNASDAQ 100指数の構成銘柄です。 (Wikipedia) (Micron Semiconductors)

現在のチャート

財務分析(貸借対照表)

流動資産の変動:

2023年8月31日時点での総流動資産は21,244百万ドルで、前年の21,781百万ドルから減少しています。特に受取手形が2,443百万ドルと、前年の5,130百万ドルから大幅に減少しており、企業の短期的な債権回収能力に影響が出ている可能性があります。在庫は8,387百万ドルと前年の6,663百万ドルから増加しており、製品のストックが増えていることが見て取れます。

負債の増加:

長期負債は13,052百万ドルと、前年の6,803百万ドルからほぼ倍増しています。これは新たな借入れや社債の発行など、財務構造の変化を示唆しており、資金調達の拡大を示している可能性があります。

株主資本の減少:

株主資本は44,120百万ドルと、前年の49,907百万ドルから減少しています。純利益の減少が主な原因である可能性が高く、これにより企業の利益創出能力に懸念が生じている可能性があります。また、自社株買いの総額も増加しており、株価支援策が取られていることが見て取れますね!

財務分析(損益計算書)

収益の変動:

最新の財務データ(2023年8月31日)では、収益は15,540百万ドルです。これは前年の30,758百万ドルから大幅に減少しており、前々年の27,705百万ドルと比較しても減少しています。この収益の急激な減少は市場環境の変化や競争の激化、外部要因によるものです。

運営コストと研究開発費:

製品原価は、最新の期間で16,956百万ドルとなっており、前年(16,860百万ドル)とほぼ同じレベルを保っていますが、収益の減少により利益率が悪化していることが見て取れます。また、研究開発費は最新の期間で3,114百万ドルであり、前年とほぼ同じ(3,116百万ドル)ですが、前々年の2,663百万ドルからは増加しています。これは技術革新への投資を続けていることを示しており、長期的な競争力維持にはプラスです。

純損失:

最新の財務データでは、純損失が-5,833百万ドルと記載されています。この大幅な純損失は、収益の減少と運営コストの維持が主な原因と考えられます。

財務分析(キャッシュフロー計算書)

設備投資の減少と資金調達の増加:

設備投資に関する支出は、-7676百万ドルと前年の-12067百万ドルから減少しています。これは、企業が資本支出を抑えていることを示しており、おそらく市場の不確実性や財務状況の悪化に対する反応と考えられます。一方で、借入金による資金調達は6716百万ドルと、前年の2000百万ドルから大幅に増加しており、資金繰りを強化している可能性があります。

現金および現金同等物の増加:

始期の現金および現金同等物は8339百万ドルであり、終期には8656百万ドルとなっています。これは、期間中に現金及び現金同等物が317百万ドル増加したことを意味します。この増加は、運転活動や投資活動、財務活動を通じて一部資金が増加したことを示していますが、純損失の記録など他の負の要素と相殺される形での増加です。

今後の株価の展望

Micron Technologyの財務諸表にはいくつかの懸念点があります。特に受取手形の大幅な減少は売上減少を示唆しており、株価にネガティブな影響を及ぼす可能性があります。一方で、長期負債の増加は、新たな投資や拡張のための資金確保を示していますが、返済負担の増大も意味します。

また、在庫の増加は新製品の投入や市場競争力の強化を目指している証拠ですが、これが成功するかは未定です。短期的には収益減少と高額な純損失が投資家にとってのリスクですが、継続的な研究開発投資が将来の市場競争力を高める可能性を持ちます。全体的な市場状況、業界競争、経済状態を踏まえ、中長期的な改善の余地はありますが、短期的には株価下落のリスクがあります。不透明な状況下なので慎重な投資戦略が求められます。

その他最新情報

【銘柄分析】 Qualcomm Inc (QCOM)【米国株】

目次

会社概要

Qualcomm Inc(クアルコム)は、アメリカ・カリフォルニア州サンディエゴに本社を置く多国籍企業で、1985年に設立されました。この会社は、主にワイヤレス技術に関連する半導体やソフトウェアの開発、製造を行っています。特に3G、4G、5Gといったモバイル通信技術の分野で重要な特許を多数保有しており、その技術は世界中のモバイル通信標準に不可欠です。また、クアルコムはNASDAQ市場に上場しており、ティッカーシンボルは「QCOM」です ( Wikipedia) ( Yahoo Finance) ( GlobalData)。

クアルコムは複数の重要な市場指数にも組み入れられています。例えば、S&P 500指数やナスダック100指数に含まれており、これらの指数は投資家に広く追跡されている重要な市場のバロメーターとされています ( GlobalData)。

現在のチャート

財務分析(貸借対照表)

現金及び現金同等物の増加:2023年9月24日時点での現金及び現金同等物は8,450百万ドルで、前年の2,773百万ドルから大幅に増加しています。これは資金流動性の向上を示しており、会社が短期的な財務的安定性を保持していることを示しています。

有形固定資産の微減:「Property, plant and equipment, net」は前年比で微減しており、5,168百万ドルから5,042百万ドルへと減少しています。これは設備投資が抑制されているか、減価償却が進んでいることを示唆しています。

長期負債の増加:長期負債は前年の13,537百万ドルから14,484百万ドルへと増加しています。この増加は、資金調達のための借入が増えていることを示している可能性があり、財務構造の変化を示しています。

財務分析(損益計算書)

売上高の変動:

2023年(Latest)の総売上高は35,820百万ドルで、前年比から19.0%の減少を示しています(44,200百万ドルから)。2年前(33,566百万ドル)と比較すると、6.7%の増加が見られます。その一方でライセンシング収入は5,792百万ドルで、前年の7,029百万ドルから17.6%減少、2年前の6,825百万ドルに比べては15.1%の減少です。

運営コストと利益:

運営コスト(研究開発、販売一般管理費、その他)の合計は、2023年に28,032百万ドルで、前年の28,340百万ドルとほぼ同等ですが、2年前の23,777百万ドルからは17.9%増加しています。

財務分析(キャッシュフロー計算書)

営業活動によるキャッシュフローの変動:

最新の期間での営業活動による純所得は7,339百万ドルで、前年比で大幅に減少しています(前年:12,986百万ドル、前々年:9,043百万ドル)。在庫は最新の期間でわずか8百万ドルの増加がありましたが、前年では3,137百万ドルの減少がありました。これは、在庫管理の改善や市場需給の変化が反映されている可能性があります。その他の資産および負債の変動も大きく、営業活動からの純キャッシュフローが安定していないことを示しています(最新:2,472百万ドル、前年:-2,066百万ドル)。

投資活動と財務活動のキャッシュフロー:

資本支出は最新の期間で1,450百万ドルと、前年の2,262百万ドルから減少しています。これは、投資の抑制か、より効率的な資本運用を行っていることを意味しています。財務活動によるキャッシュフローは最新の期間でわずか-58百万ドルであり、前年はわずか4百万ドルのプラスでした。短期債務の発行および返済がほぼ均衡しており(発行:5,068百万ドル、返済:-5,566百万ドル)、安定した財務構造を維持しています。

今後の株価の展望

Qualcomm Incの株価の今後の展望について考える際、上記の財務データはいくつかの重要な手掛かりがあります。現金及び現金同等物の増加が市場に好印象を与える可能性がある一方で、長期負債の増加による利払い負担の増大は懸念材料です。研究開発費の増加は将来の技術革新に貢献するかもしれませんが、短期的には売上と利益の低下が株価に悪影響を及ぼす恐れがあります。営業活動によるキャッシュフローの減少は懸念事項であるものの、投資活動の効率化と経済全体の状況、市場の動向、技術進化への対応が重要な要素です。

その他最新情報

【銘柄分析】 Advanced Micro Devices Inc (AMD)【米国株】

会社概要

Advanced Micro Devices Inc(AMD)は、高性能コンピューティング、グラフィックス、およびビジュアライゼーション技術を設計、製造、開発、および販売するアメリカの多国籍企業です。この会社は1969年に設立され、本社はカリフォルニア州サンタクララにあります (GlobalData)。

AMDはNASDAQに上場しており(ティッカーシンボル:AMD)、主要な株式市場指数&P 500指数やNASDAQ-100指数にも含まれています。

現在のチャート

財務分析(貸借対照表)

流動資産の増加:

現金及び現金同等物は2023年で3,933百万ドル、2022年は4,835百万ドルです。減少していますが、その他の流動資産は増加しています。特に「売掛金」が5,376百万ドル(2023年)と4,126百万ドル(2022年)、そして「在庫」が4,351百万ドル(2023年)と3,771百万ドル(2022年)となっており、営業活動の拡大を示していますね!

有形固定資産の拡大と無形資産の減少:

「物件、設備」は1,589百万ドル(2023年)と1,513百万ドル(2022年)で増加しており、企業が設備投資を積極的に行っていることを示しています。

一方で、「無形資産」は21,363百万ドル(2023年)と24,118百万ドル(2022年)で減少しており、無形資産の償却や再評価が行われた可能性があります。

負債と株主資本の変動:

長期負債は「長期債務」が1,717百万ドル(2023年)と2,467百万ドル(2022年)で減少しており、財務の健全性が改善していそうです。

株主資本の部分で、「留保利益(累積赤字)」が723百万ドルの黒字(2023年)と-131百万ドルの赤字(2022年)と大きく改善しています。

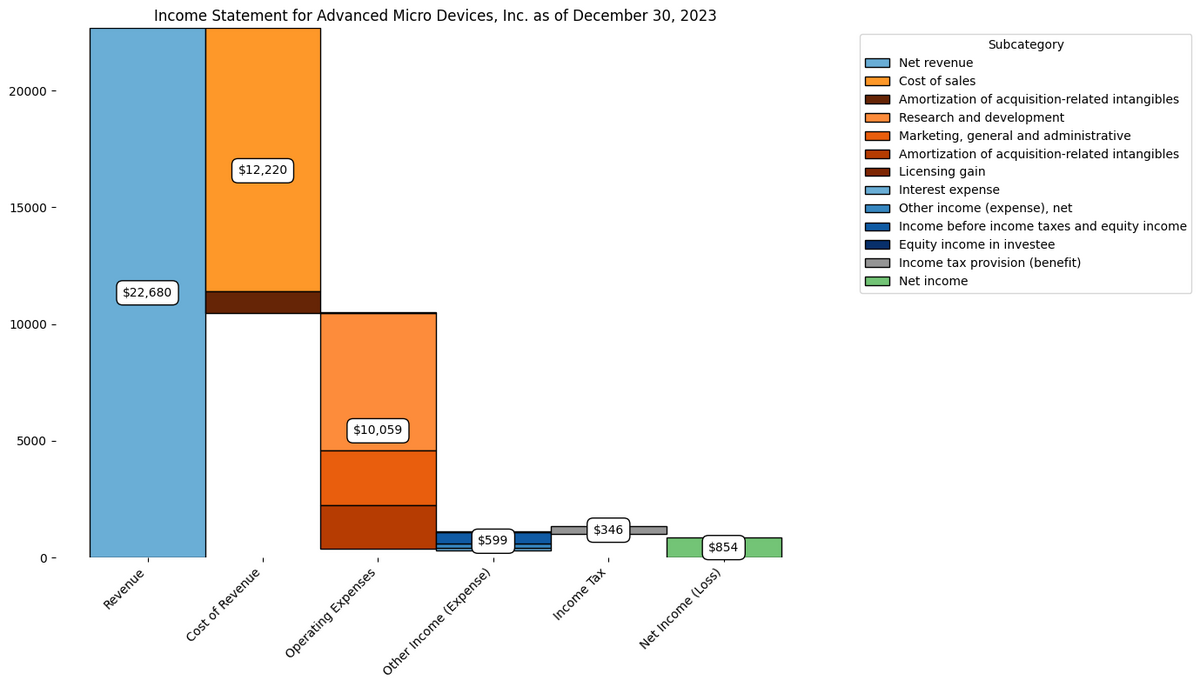

財務分析(損益計算書)

売上高の推移:

2021年度の売上高は16,434百万ドルから2022年度には23,601百万ドルへと大きく増加しました。2023年度には22,680百万ドルとわずかに減少しましたが、依然として高いレベルを維持しています。

研究開発費の増加:

2021年度の研究開発費は2,845百万ドルから2022年度には5,005百万ドルへと増加し、2023年度にはさらに5,872百万ドルへと増加しています。この投資の増加は、技術革新と製品の競争力向上へのコミットメントを示しています。

純利益の変動:

2021年度の純利益、3,162百万ドルから2022年度には1,320百万ドルへと大幅に減少し、2023年度には854百万ドルへとさらに減少しています。この減少は売上の減少、研究開発費の増加、そして取得関連の無形資産の償却費増加によるものです。

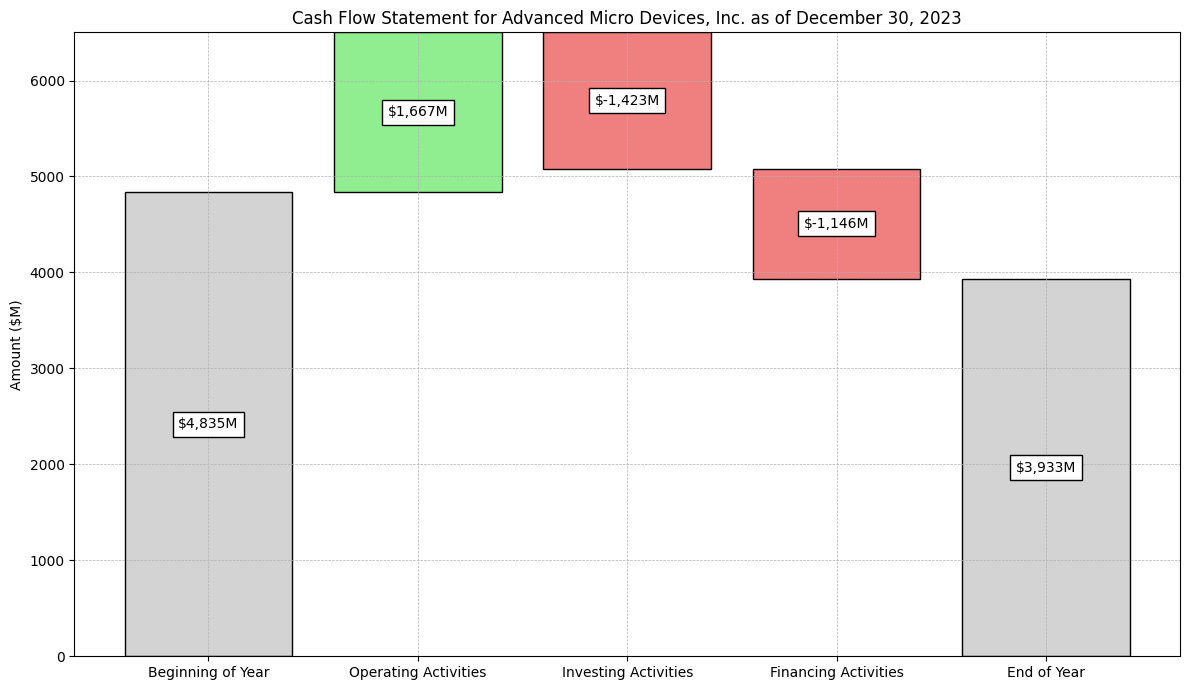

財務分析(キャッシュフロー計算書)

営業活動によるキャッシュフロー:

純利益: 直近の純利益は854百万ドルと、前年の1320百万ドル、一昨年の3162百万ドルと比較して大幅に減少してあり、収益性が減少しています。

投資活動によるキャッシュフロー:

短期投資の購入: 直近での短期投資の購入額は3722百万ドルで、前年の2667百万ドルと比べ増加しています。一方で、短期投資の満期による収益は2687百万ドルと前年の4310百万ドルから減少しています。これはAMDがより多くの資金を流動性の低い資産に振り向けていることを示しています。

財務活動によるキャッシュフロー:

自社株買い: 直近での自社株買いは985百万ドルで、前年の3702百万ドルから大幅に減少しています。この動きは市場に対する自信の低下または他の投資機会への再配分の可能性を示している可能性があります。

今後の株価の展望

純利益の減少、投資活動の変動、および株式買い戻しの減少などの要因を考慮すると、Advanced Micro Devices, Inc.の株価は短期間において不確実性が高まる可能性があります。特にチップ業界の競争が激化している状況や、経済全体の変動も影響を及ぼすでしょう。ただし、会社が新しい技術や市場でのポジショニングを改善する戦略を打ち出す場合、長期的な成長潜在力は依然として高いかもしれません。

その他最新情報